O mercado suíço de relógios em 2024

por

Flávio Maia, fevereiro de 2025

Pelo oitavo ano consecutivo, a Morgan Stanley, em cooperação com a Luxe Consult, analisou os dados para traçar um panorama da indústria suíça de relógios em 2024, concentrando-se nas 50 empresas com maior faturamento. As previsões delineadas no estudo de 2023 se confirmaram, embora com algumas nuances. Como antecipado, as exportações de relógios suíços caíram 2,8% em valor, principalmente devido à contração de 23% no mercado chinês. No entanto, o mercado norte-americano – o maior do mundo – registrou um aumento de 4%, embora esse incremento não tenha sido suficiente para compensar as perdas originadas na China.

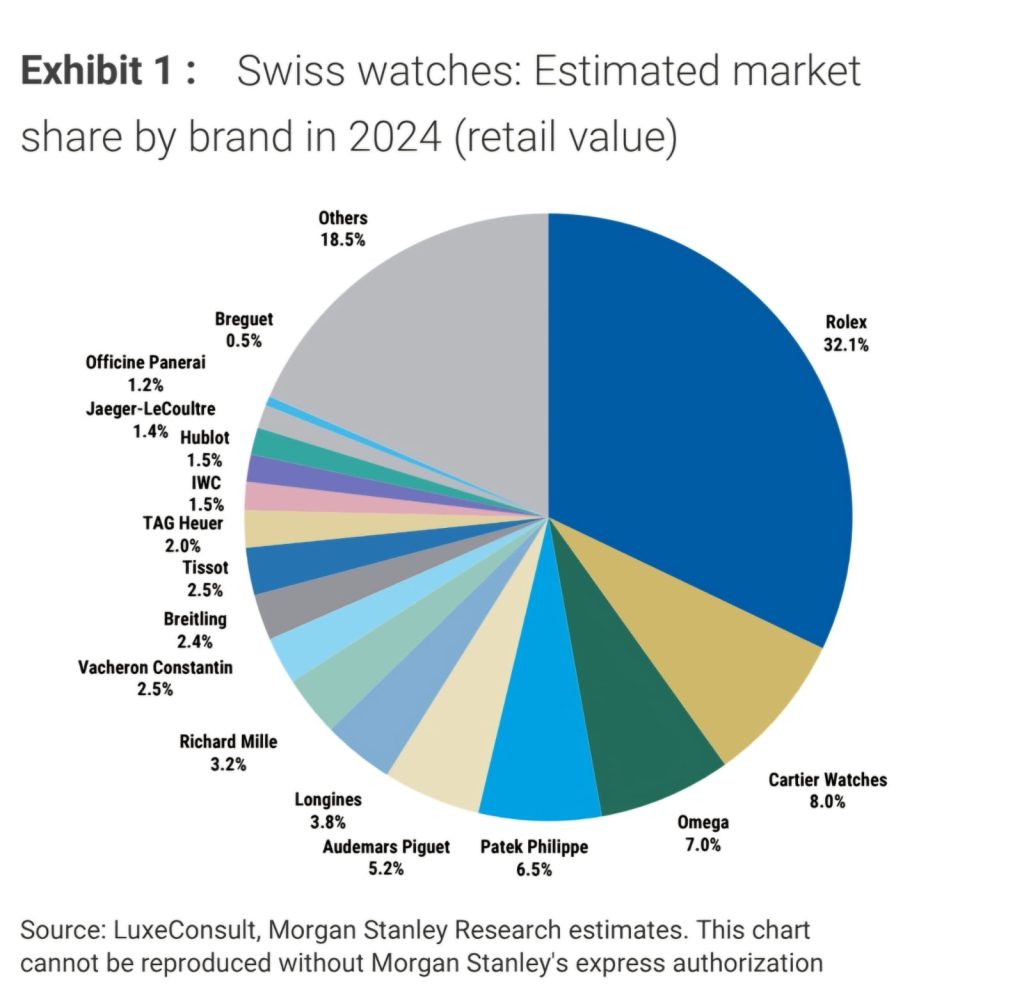

A polarização do mercado continuou, concentrando o faturamento em poucas marcas. Apenas quatro empresas – Rolex, Cartier, Omega e Patek Philippe – passaram a responder por 52,4% do faturamento total, contra 48,8% em 2023. Paralelamente, houve um expressivo aumento na premiumização: os relógios com valor superior a 50 mil francos, que representam apenas 1,2% do volume de vendas, agora respondem por 33,5% do valor total, um crescimento de 84% em relação ao ano anterior. Empresas privadas, sobretudo Rolex, Patek, Audemars Piguet e Richard Mille, conquistaram fatias de mercado que anteriormente pertenciam aos grandes grupos, especialmente o Swatch Group.

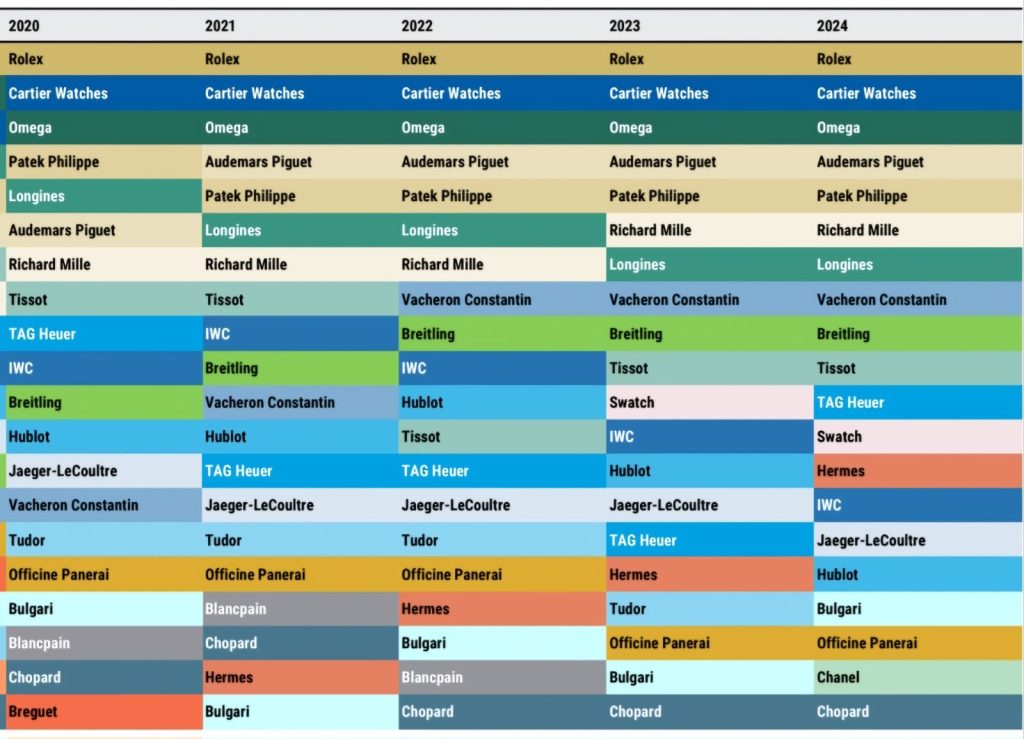

Os resultados não foram uniformes. Enquanto marcas como Rolex e Cartier registraram desempenhos robustos – a Rolex ampliou seu market share para 32,1% e a Cartier manteve uma trajetória ascendente, saltando de 5,7% para 8% de participação –, outras sofreram perdas significativas. Longines, Breguet, Hublot e Tudor foram as que apresentaram os piores desempenhos, com quedas de 20% ou mais em faturamento, sendo a Tudor a mais afetada, com perdas de 34%. A concentração do mercado é notável: de cerca de 400 marcas, apenas 4 respondem por 52% do total, 11 por aproximadamente 75% e 23 por 90% do faturamento do setor.

Entre os destaques, a Patek Philippe superou o grupo LVMH em participação de mercado, alcançando 6,5% contra 5,7%. O Swatch Group, que liderava em 2019 com 26,4% do faturamento da indústria – valor superior ao da Rolex – reduziu sua fatia para 18,3%, mas continua sendo o principal protagonista nos segmentos de entrada e médio preço, com cerca de 63% do market share nesses nichos. Mesmo com a queda, os relógios suíços continuam representando 52% do valor do mercado global de relógios, estimado em 900 milhões de unidades, embora constituam apenas 1,8% do volume de vendas; um cenário que se repete desde 2008, com uma redução média anual de 3% nas vendas.

Os Estados Unidos se consolidaram como o maior e o que mais cresce em termos de mercado para relógios suíços, detendo 16,9% da participação global e crescendo 4% em 2024 – um contraste com a queda de 5% observada no restante do mundo. A dependência do mercado chinês afetou severamente marcas como Longines, Tissot e Tudor, das quais metade do faturamento advém da China.

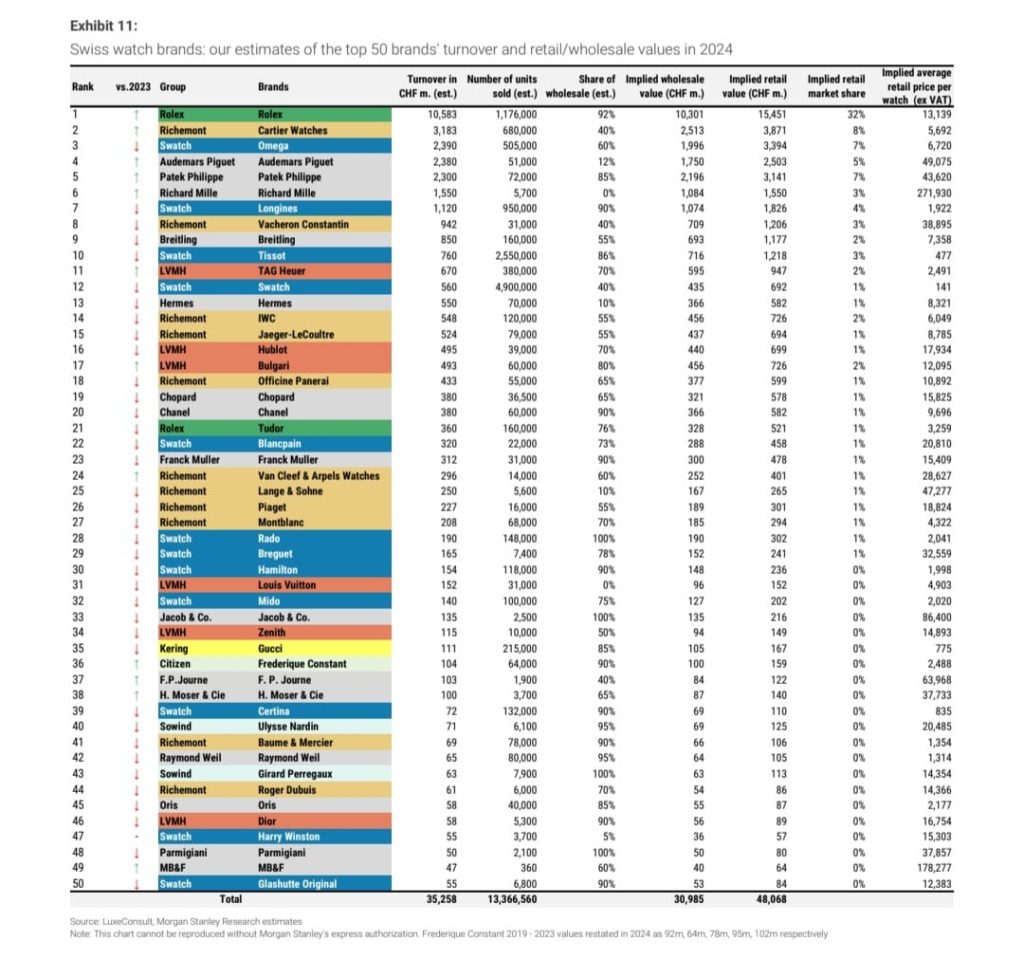

A Rolex, com impressionantes 10,6 bilhões de francos de faturamento, registrou um crescimento de 5% em comparação a 2023, mesmo com uma redução de 2% no volume de vendas, estimado em 1,18 milhão de relógios. Seus resultados são tão robustos que a marca supera, em faturamento, as próximas quatro colocadas – Cartier, Omega, Audemars Piguet e Patek Philippe – juntas. Vale destacar que as vendas diretas realizadas pela Bucherer já correspondem a 8% do faturamento da Rolex. Em contrapartida, a Tudor, que vendeu 37% menos unidades – cerca de 160 mil relógios –, sofreu o pior desempenho, o que pode ser explicado por sua alta dependência do mercado chinês. Além disso, melhorias na distribuição da Rolex podem ter contribuído para desviar consumidores de marcas concorrentes, como a Tudor, uma vez que a facilidade de acesso à Rolex influencia na escolha do comprador.

A Cartier, que vem se destacando desde 2019, manteve seu bom desempenho com um crescimento de 1%, alcançando aproximadamente 3,2 bilhões de francos em faturamento. Seu sucesso é único, pois a marca consegue preservar uma aura de exclusividade mesmo ao oferecer relógios com valores médios mais baixos e em maior volume de produção. Já a Omega foi impactada pela desaceleração no mercado chinês, registrando uma queda de 8% no faturamento e uma redução na produção de 570 mil para 505 mil unidades; contudo, seus lucros aumentaram devido à intensificação dos canais de venda direta, que hoje correspondem a 40% do seu faturamento. A Omega é responsável por 35% do faturamento do Swatch Group e por 75% do seu lucro, enquanto a Longines contribui com 19% do faturamento do grupo.

Audemars Piguet continuou a trajetória ascendente de 2023, registrando um incremento de 3% em faturamento, com uma evolução impressionante de 93% desde 2019 – 87% do seu faturamento advém da linha Royal Oak. A Patek Philippe também apresentou um desempenho sólido, com um crescimento de 5% e faturamento atingindo 2,3 bilhões de francos. A marca, que se diferencia por não patrocinar eventos ou celebridades, mantém uma produção estável em 72 mil unidades anuais, preservando o caráter exclusivo de seus produtos. Richard Mille, por sua vez, incrementou 1% seu faturamento, alcançando 1,55 bilhão de francos com uma produção de 5.700 relógios, operando em um segmento ultra luxo onde, globalmente, apenas 35 mil unidades são vendidas por ano, e cujas transações no mercado secundário ocorrem de forma interpessoal.

Entre os grupos, o Swatch registrou uma queda de 15% no faturamento e cerca de 16% em volume de vendas, mas ainda conseguiu comercializar aproximadamente 1,5 milhão de “Mooswatchs”, com uma margem de lucro estimada em 80% – quase três vezes a média dos produtos do Swatch Group. No que diz respeito à distribuição dos lucros na indústria, o estudo revela uma disparidade marcante: enquanto as quatro marcas privadas de ponta – Rolex, Patek Philippe, Audemars Piguet e Richard Mille – registraram vendas combinadas de cerca de 17,2 bilhões de francos, correspondendo a 48% do mercado e capturando aproximadamente 67% do “pool” de lucros, os três grandes grupos listados (Swatch Group, Richemont e LVMH) tiveram vendas combinadas de 15,1 bilhões de francos, 42% do mercado, mas absorveram apenas 26% dos lucros, com margens operacionais em torno de 15%. Dentro das marcas listadas, três – Omega, Longines e Cartier – são responsáveis por quase metade da contribuição lucrativa, evidenciando que muitas outras marcas lutam para cobrir seus custos de capital.

Quanto às perspectivas para 2025, o estudo da Morgan Stanley prevê que a Rolex reduzirá novamente seu volume de produção. No entanto, essa previsão é contestada por alguns especialistas, uma vez que, em 2022, a marca anunciou a instalação de uma nova fábrica em Bulle, na Suíça, com investimentos superiores a 1 bilhão de francos e a potencial criação de 2.000 empregos. Além disso, o CEO da Watches of Switzerland, Brian Duffy, declarou recentemente que a Rolex alterou seu perfil de alocação de relógios – oferecendo mais modelos em aço e menos em metais preciosos –, o que, em conjunto com a maior margem dos relógios em metais preciosos, sugere que a marca poderá, na verdade, ampliar gradativamente sua produção, especialmente no segmento de aço, para estabilizar seus canais de distribuição e manter seus lucros.

A estratégia de reduzir o número de revendedores autorizados é uma tendência não apenas para a Rolex, mas para todo o setor. Por exemplo, a Audemars Piguet passou de 470 pontos de venda há 11 anos para apenas 82 atualmente, buscando melhorar a experiência do consumidor e capturar as margens anteriormente obtidas por revendedores multimarcas. Essa mesma estratégia é reforçada por dados internacionais: “Observamos, também, que, ao canalizar volumes maiores por meio de um número menor de pontos de venda, a Rolex tem conseguido reduzir a margem de revenda dos varejistas terceirizados em diversas geografias chave ao longo do ano (e assim aumentar sua própria lucratividade): nos Estados Unidos, por exemplo, estimamos que a margem de revenda seja em torno de 36%. Além disso, enquanto a Rolex tem racionalizado e consolidado seus pontos de venda, também instou os revendedores terceirizados a operarem mais boutiques mono marca (e não apenas ‘lojas dentro de lojas’, às vezes até com entrada separada). Estimamos que, atualmente, apenas 7% e 5% dos pontos de venda da Rolex nos Estados Unidos e no Reino Unido, respectivamente, sejam boutiques mono marca.” Por fim, a Hermès, que vinha apresentando excelentes resultados nos últimos anos, não resistiu à depreciação do mercado chinês, registrando uma queda de 7% no faturamento, enquanto a Richard Mille segue sendo um caso sui generis, operando com margens de lucro em torno de 50% e vendendo exclusivamente por canais diretos, com 41 boutiques no mundo – metade delas de propriedade da própria marca. Por outro lado, a Bretiling, apesar de uma leve queda de 2% no faturamento, se destaca por minimizar perdas graças à menor exposição ao mercado chinês – responsável por cerca de 10% de suas vendas – e por ampliar significativamente seus canais de venda direta, que cresceram 47% em 2024, alcançando 1.500 pontos de venda, dos quais 285 são boutiques.

Em síntese, o panorama de 2024 revela um mercado de relógios suíços que, mesmo diante de desafios globais e de uma crescente polarização entre marcas de luxo, demonstra resiliência e capacidade de adaptação. Enquanto algumas empresas sofrem com a dependência de mercados específicos, outras, como a Rolex, Cartier, Audemars Piguet e Patek Philippe, reforçam sua posição por meio de estratégias focadas na exclusividade, na modernização dos canais de distribuição e na intensificação das vendas diretas. Essa dinâmica complexa e contrastante traça o cenário para os próximos anos, onde a tradição e a inovação continuarão a se entrelaçar no universo da relojoaria suíça.

Gráficos por Morgan Stanley