Da paixão pessoal ao mercado global de luxo

por

Flávio Maia, agosto de 2025.

Meu interesse em relojoaria começou cedo e de forma muito pessoal. Já narrei algumas vezes que, em 1997, recebi de meu avô, já em seu leito de morte, um Omega Constellation “C” de 1973, que usei muito em eventos sociais – até mesmo antes de me formar em Direito. Mais tarde, ganhei um Omega Speedmaster de presente de formatura. Naquela época, no fim dos anos 1990 e início dos 2000, poucos se interessavam por relógios suíços tradicionais de corda. Eu, por outro lado, admirava as histórias centenárias da relojoaria e o meticuloso acabamento de seus produtos – e via nas marcas como Rolex ou Patek Philippe algo semelhante às obras de arte: peças raras criadas por profissionais dedicados.

Os relógios Patek Philippe, hoje amplamente cultuados, eram considerados pouco atraentes há 20 anos por pessoas da minha geração – apenas colecionadores ricos e de meia-idade os valorizavam. Na verdade, relógios mecânicos de marcas suíças circulavam apenas entre entusiastas, longe dos holofotes da mídia e das colunas sociais. Durante muito tempo, o mercado de relógios de luxo foi regido por uma noção que combinava escassez, expertise e história. Aquilo que era raro, complexo e herdeiro de uma tradição artesanal encontrava naturalmente seu espaço entre colecionadores e apreciadores. Não se tratava apenas de ostentação.

A transformação do mercado: da arte aos “ativos financeiros”

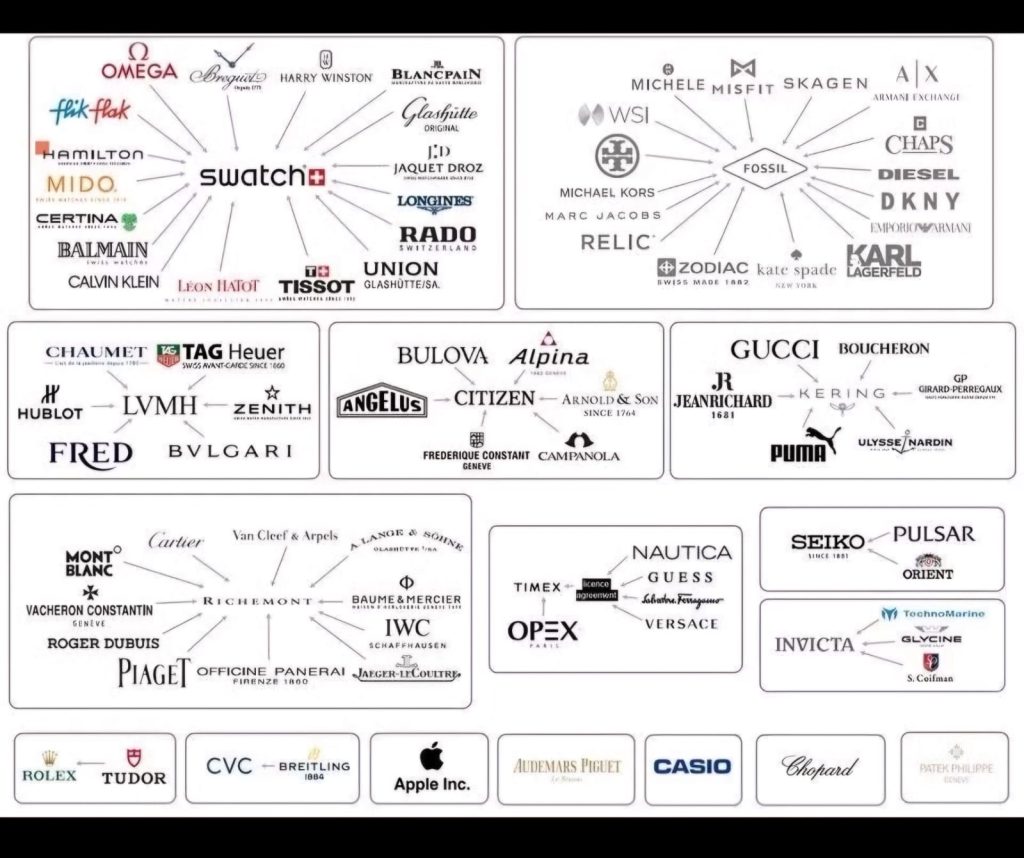

No entanto, ao longo das últimas décadas, o mercado de relógios de luxo mudou radicalmente. As grandes marcas foram se integrando a conglomerados (Swatch, Richemont, LVMH etc.) e o conceito de luxo foi praticamente reduzido a fatores financeiros. O fenômeno ganhou tração no final da década de 2010 e se consolidou após a pandemia. Modelos como o Nautilus da Patek Philippe, o Daytona da Rolex e o Royal Oak da Audemars Piguet passaram a ser tratados não mais como objetos de desejo, mas como objetos de especulação. O valor percebido passou a ser medido pelo prêmio sobre o preço de tabela e pela liquidez no mercado secundário, e não mais pela qualidade relojoeira.

Após a pandemia de 2020, observamos uma bolha especulativa na qual o valor de um relógio passou a ser medido exclusivamente pelo valor que o mercado estava disposto a pagar por ele. De fato, passamos a discutir obsessivamente preços e valores de mercado. Eu mesmo me vi obrigado a acompanhar relatórios anuais de bancos e consultorias (como os estudos da Morgan Stanley/LuxeConsult), não tanto por prazer, mas porque meus leitores esperavam esses dados atualizados. Esse comportamento do mercado às vezes me desanima: discutir o luxo em termos puramente econômicos destoa do que eu sempre valorizei – a busca pelas histórias fantásticas da relojoaria, a técnica e eventual artesanato na produção de relógios.

O que testemunhamos foi o surgimento daquilo que pesquisadores definem como “economia de enriquecimento” (enrichment economy) – um novo tipo de arranjo de mercado onde consumidores usam bens icônicos para aumentar seu capital. Diferentemente dos mercados tradicionais, onde bens perdem valor após deixar o varejo, na economia de enriquecimento consumidores compram produtos de luxo como relógios e tênis para revendê-los com lucro, seguindo uma lógica distinta dos mercados convencionais. E o mercado secundário, também de forma diversa do tradicional, passou a ditar os preços do mercado primário.

Essa dinâmica criou distorções profundas no mercado relojoeiro. Relógios não mais passaram a ser adquiridos apenas para uso pessoal ou apreciação estética, mas como investimentos especulativos. Alguns dos exemplos mais duradouros de bens de enriquecimento são obras de arte, antiguidades e produtos de luxo específicos, como relógios e bolsas. O mercado de relógios de luxo tornou-se particularmente suscetível a esse fenômeno.

As consequências práticas foram evidentes: listas de espera artificiais, necessidade de “cativar” vendedores (na contramão de como deveria funcionar um mercado saudável), inflação descontrolada de preços e a criação de um sistema onde a marca importa mais que o produto. Esse novo modelo inverteu completamente a lógica tradicional do varejo – agora são os consumidores que precisam impressionar os vendedores, não o contrário.

Em um artigo publicado ainda em 2018, antes da pandemia, Jack Forster ressaltou que o colecionismo atual muitas vezes “foca na força das marcas e na estética, em vez de na diferenciação qualitativa dos objetos”. Em outras palavras, mesmo antes da pandemia, o jornalista americano já notava que havia virado moda pagar fortunas por um nome ou pela aparência, não pelo acabamento do produto. Segundo ele, “historicamente, a relojoaria sempre foi tida como superior pela qualidade de acabamento inerente aos movimentos e pelos materiais, não pela força de uma marca”.

A bolha especulativa e seus números

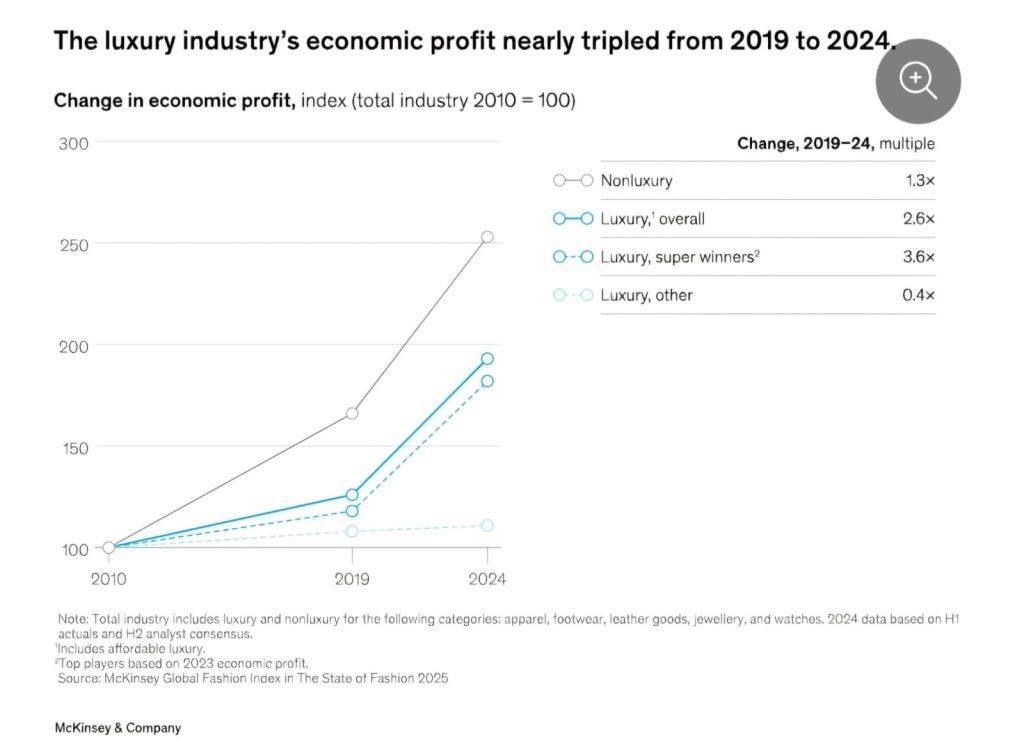

Os dados confirmam essa transformação perversa. Estudos recentes confirmam que o crescimento do setor de luxo foi sustentado majoritariamente por aumentos de preço, não por volume de vendas. A McKinsey calcula que, entre 2019 e 2023, cerca de 80% do crescimento da indústria de bens pessoais de luxo veio dos constantes reajustes de preço. Essa prática agora parece ter atingido um limite: o próprio relatório aponta que “o ritmo de aumentos de preços atingiu um teto, e preços mais elevados estão afetando negativamente a demanda”.

Essa saturação já se reflete nos números do mercado suíço. Segundo o Morgan Stanley/LuxeConsult 2024 Swiss Watch Report, o valor exportado pela relojoaria suíça caiu de CHF 26,7 bilhões em 2023 para CHF 25,9 bilhões em 2024, uma retração de 3%. Além disso, a venda total de relógios (que havia crescido até 2023) caiu de 16 milhões de unidades para 13,3 milhões. Para manter a receita, as marcas compensaram a queda de volume cobrando mais caro por unidade: o preço médio subiu de CHF 22.579 para CHF 26.506, ou seja, houve forte elevação do preço por relógio. Esse dado confirma o que nós, entusiastas, percebemos na prática: lançamentos e estoques reduzidos são usados para sustentar preços inflacionados.

O aumento constante de preços reforçou a polarização do mercado. O mesmo relatório revela que apenas quatro marcas (Rolex, Cartier, Omega e Patek Philippe) responderam por mais da metade das vendas em valor em 2024. Esses líderes ampliaram sua fatia de mercado de 37% antes da pandemia para 47% em 2024, enquanto marcas menores e intermediárias ficaram pelo caminho.

Por outro lado, modelos icônicos que viraram quase “ativos financeiros” durante a pandemia começam a mostrar sinais de correção. O Rolex Daytona, por exemplo, caiu da alta recorde (Daytona verde vendido acima de CHF 410 mil em 2023) para o nível mais baixo dos últimos quatro anos em 2025. Isso indica que, aos poucos, o mercado começa a voltar ao mínimo de normalidade, priorizando compradores reais em vez de especuladores.

O impacto das redes sociais e da “abundância de recursos”

Um fator crucial nessa dinâmica foi o papel das redes sociais. Plataformas como Instagram e TikTok proliferaram o discurso do “valor de revenda”, das listas de espera e da ostentação. Essa cultura gera um ciclo: quanto mais as pessoas veem o luxo exposto nas redes, mais ele vira ostentação em busca de fama. Como resultado, a percepção do luxo se torna cada vez mais ligada ao preço do relógio, em vez do objeto em si. Para muitos, falar de relógio hoje virou falar de “quanto ele vale”. Quando tudo se traduz em preço, o verdadeiro valor – o relógio como obra de arte mecânica – acaba em segundo plano.

Nesse novo contexto, na minha sincera opinião, os consumidores se alienaram. As preferências se tornaram previsíveis, repetitivas, quase padronizadas. Essa padronização foi agravada por um fator que raramente se discute: a abundância de recursos.

A. J. Liebling oferece uma visão importante para compreender a questão, citado por Jack Forster: “muitos anos atrás, A. J. Liebling escreveu que, em sua opinião, qualquer pessoa que quisesse desenvolver bom gosto em comida e vinho enfrentaria uma batalha difícil se tivesse dinheiro. O problema básico, como ele via, era que, quando se pode ter o que quiser, nenhuma das suas escolhas realmente importa, e você acaba nivelando suas experiências em uma avalanche uniforme de excelência indiferenciada — o que, na prática, equivale à mediocridade indiferenciada, já que você não consegue perceber a diferença.”

Tenho notado isso há algum tempo: o que antes exigia tempo e até sacrifício para ser adquirido, agora pode ser obtido por impulso, sem qualquer custo de aprendizado. Já ouvi alguns influenciadores digitais do mercado de relógios dizerem que acham estranho o colecionismo que não ocorre de forma gradual, mas numa sucessão de compras de produtos caros que não faz sentido algum.

O colecionador que teve de estudar os diferentes acabamentos de um movimento de cronógrafo de roda de colunas, que esperou meses até encontrar um modelo específico em boas condições, e que optou por uma peça não por seu valor de revenda, mas pela coerência com sua coleção, está em outro patamar, segundo minha opinião de purista.

Rumo a um mercado mais maduro

Curiosamente, há sinais de que os próprios consumidores estão se cansando das distorções criadas pela economia de enriquecimento. Um estudo recente da Deloitte revelou que 57% dos consumidores entrevistados disseram que, se precisassem entrar em alguma lista de espera para comprar um relógio, mudariam sua opção de escolha. Isso demonstra que os consumidores podem estar de “saco cheio” com as consequências do mercado de enriquecimento – as listas de espera artificiais, a necessidade de bajular vendedores e toda a inversão da lógica normal de atendimento ao cliente.

Essa mudança de atitude pode indicar o início de um movimento de correção no mercado. A McKinsey chama atenção que o crescimento rápido e desordenado do luxo acabou prejudicando a própria essência da indústria. A expansão brusca gerou superexposição, o que enfraqueceu a promessa de exclusividade, criatividade e artesanato das marcas. Em outras palavras, as marcas ficaram em evidência demais, perdendo parte do prestígio que lhes era atribuído. Em várias ocasiões, as empresas aumentaram preços sem inovar na criatividade ou reforçar sua cadeia de produção, o que “enfraqueceu sua proposta de valor central e, em última instância, não cumpriu a promessa feita aos clientes”.

Com o tempo, passei a enxergar uma desconexão cada vez mais evidente entre o produto de luxo e o preço que se cobra por ele. É algo que venho apontando há anos, em conversas informais e até em podcasts dos quais participei. Costumo dizer que, se uma pessoa tivesse passado a vida inteira isolada do mundo — sem acesso à publicidade, ao mercado ou às redes sociais — e fosse hoje colocada diante de um Rolex e de um bom relógio comum, provavelmente não veria razão alguma para que o primeiro custasse dezenas de milhares de reais. A verdade é que, salvo pelo peso simbólico da marca, não há tanta diferença construtiva entre ele e outros bons relógios mecânicos. Os preços se tornaram fruto de uma escalada contínua desde os anos 1990, sem relação proporcional com a evolução real do produto.

Isso reforça o desânimo que senti nos últimos anos a respeito do mercado de relógios de pulso: quando tudo vira tabela de preço e investimento, perde-se de vista o que torna cada relógio interessante.

Apesar de todas essas distorções, vejo sinais de esperança num renascimento dos valores originais do luxo relojoeiro. Acho que existe agora uma verdadeira oportunidade para a indústria se repensar, com uma promessa de melhor equilíbrio entre qualidade e valor. Felizmente, já surgem no mercado influenciadores que compartilham esse ideal e dedicam seus canais à história, à mecânica e às técnicas de produção – exatamente o tipo de abordagem que sempre busquei.

Assim, apesar da “bagunça” atual – das tarifas, do marketing agressivo e dos preços astronômicos – é possível vislumbrar um futuro melhor, onde o preço reflita o verdadeiro valor do produto, não apenas a marca. A economia de enriquecimento, com suas listas de espera e inversão da lógica de mercado, pode estar chegando ao seu limite natural. Os próprios consumidores começam a rejeitar essas práticas, sinalizando uma possível volta aos fundamentos que sempre fizeram da relojoaria uma arte verdadeiramente fascinante.

Fontes

- Hand Finishing And Vintage Watch Collecting – Hodinkee, disponível em https://www.hodinkee.com/articles/hand-finishing-and-vintage-watch-collecting-editorial

- The State of luxury goods in 2025 | McKinsey, disponível em https://www.mckinsey.com/industries/retail/our-insights/state-of-luxury

- The Clutter Of Dollar Signs, The Shrinking Watch Industry, disponível em https://jackforster.substack.com/p/the-clutter-of-dollar-signs-the-shrinking

- The Morgan Stanley report on the Swiss watch industry for 2024.