Preços, desigualdade e sustentabilidade nos mercados de luxo

por

Flávio Maia, outubro de 2025.

Na última década, os relógios suíços viveram um processo de premiumização sem precedentes. As marcas elevaram continuamente seus preços enquanto o volume de unidades vendidas diminuía. Os dados da indústria mostram que o valor total exportado bateu recordes sucessivos, mas com muito menos relógios vendidos do que em 2019. Em paralelo, observa-se que apenas o topo do mercado cresce — os modelos extremamente caros de marcas como Rolex, Patek Philippe e Audemars Piguet — enquanto os relógios voltados à classe média sofrem queda persistente de vendas. Situação análoga vem sendo descrita no mundo do vinho: Eric Asimov, uma das maiores autoridades no assunto e crítico do The New York Times há décadas, argumenta que o aumento da concentração de renda tornou os grandes vinhos clássicos inacessíveis à maioria, que antes ainda conseguia comprá-los ocasionalmente.

Nos vinhos, Asimov mostra que as garrafas de referência sempre foram bens de luxo, mas hoje uma concentração crescente de riqueza as coloca fora do alcance de todos, exceto dos colecionadores mais ricos. O entusiasta de classe média deixou de ter escolha. Antes ele podia pagar por um grande Bordeaux ou Borgonha para aprender sobre vinhos históricos; agora essa possibilidade desapareceu. Pesquisas acadêmicas confirmam essa visão: o aumento da desigualdade leva, a longo prazo, a uma concentração de consumo nos segmentos mais caros. Em resumo, os vinhos de elite tornaram-se inalcançáveis para quem não é milionário, restando aos consumidores medianos buscar alternativas para continuar aprendendo e bebendo com qualidade.

Na indústria relojoeira, o mesmo fenômeno se repete. Marcas e varejistas passaram a focar quase exclusivamente o segmento dos super-ricos, abandonando o cliente tradicional de classe média. Os dados da Federação da Indústria Relojoeira Suíça confirmam que em 2021 vendeu-se menos relógios que dez anos antes, mas com faturamento recorde — sustentado por preços muito mais altos. O segmento de entrada, com relógios abaixo de 500 francos suíços, sofreu queda acentuada, enquanto as peças acima de 4.000 francos foram as únicas a aumentar em volume. O resultado é um cenário em que o crescimento aparente se sustenta apenas sobre o topo da pirâmide, e o restante da indústria definha.

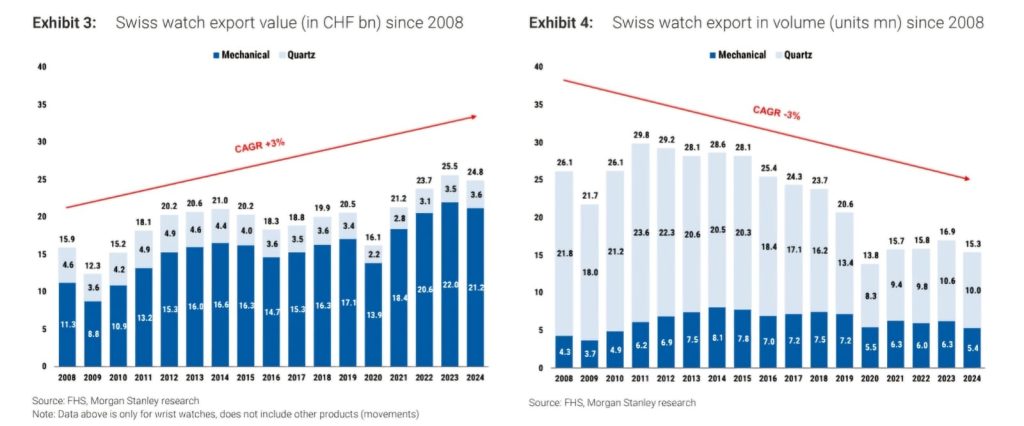

Essa dependência exclusiva do aumento de preços cria um paradoxo econômico. Não há crescimento sustentável baseado apenas em preços mais altos quando o mercado consumidor não se expande proporcionalmente. Quando os preços sobem mais rápido que a capacidade de compra, as vendas em volume inevitavelmente caem — e, a longo prazo, até o faturamento pode estagnar. Essa dinâmica já aparece nos dados mais recentes: o relatório da Morgan Stanley 2024, elaborado em parceria com a LuxeConsult, mostra que desde 2008 o valor total das exportações relojoeiras suíças cresceu de 15,9 para 24,8 bilhões de francos suíços, um CAGR de apenas 3% em moeda local e 6% em euros. No mesmo período, o volume despencou 41%, de 26,1 milhões para 15,3 milhões de unidades. Ou seja: o ganho de valor vem de um efeito de composição — menos relógios, mas cada vez mais caros. O estudo reconhece esse fenômeno com a expressão “anaemic growth”, ou crescimento anêmico, indicando que, em termos reais, a indústria praticamente não se expandiu em dezesseis anos.

Os dados reforçam a ideia de que a relojoaria suíça vive um ponto de inflexão. Quatro marcas — Rolex, Patek Philippe, Audemars Piguet e Richard Mille — concentram quase metade do mercado e dois terços dos lucros. O relatório observa ainda que os relógios acima de 50 mil francos suíços responderam por 84% do crescimento em 2024, embora representem apenas 1,2% do volume total. É uma indústria que cresce para cima, mas não para fora. Historicamente, sabemos que poucas indústrias conseguem se sustentar apenas nessa lógica.

Quando se fala em “crise do quartzo”, costuma-se imaginar que ela decorreu do conservadorismo suíço diante do relógio eletrônico japonês. Isso, porém, simplifica o problema. A crise não foi apenas de produto, mas também de meios de produção. A Suíça dos anos 1960 e 1970 produzia milhões de relógios mecânicos baratos com escapamentos pin lever, mas o sistema era fragmentado e pouco industrializado, composto por centenas de pequenas oficinas e fornecedores independentes. Faltava-lhe escala, coordenação e eficiência. O Japão, ao contrário, já integrava suas operações industrialmente e investia fortemente em automação e controle de qualidade. Desde os anos 1960, a Seiko fabricava relógios mecânicos de altíssima precisão em massa, algo que apenas a Rolex tentava igualar no Ocidente. Quando o quartzo chegou, a vantagem competitiva japonesa não estava apenas na eletrônica, mas na capacidade industrial de fabricar em larga escala com consistência e baixo custo. Assim, a crise do quartzo foi, em essência, um colapso de modelo produtivo — uma revolução industrial que os suíços não estavam preparados para enfrentar.

O renascimento viria no início dos anos 1980, quando Nicholas Hayek promoveu a fusão da SSIH e da ASUAG, dando origem ao SMH (depois rebatizado como Swatch Group). Hayek compreendeu que a sobrevivência suíça dependia de duas forças complementares: reposicionar a relojoaria como símbolo de luxo e cultura, e ao mesmo tempo atuar em todas as margens do setor. O Swatch, lançado em 1983, simbolizava essa estratégia. Era barato, produzido com processos automatizados e, graças à redução de componentes e à montagem selada, podia competir diretamente com os japoneses em preço e eficiência. Mas, além disso, era jovem, colorido e carregava uma narrativa emocional de identidade suíça. O lucro gerado pelo Swatch financiaria as divisões de alta relojoaria do grupo, num ciclo virtuoso entre escala e prestígio.

Talvez Hayek não visse com bons olhos o cenário atual. A estrutura que ele criou — capaz de atuar do popular ao extraordinário — foi reduzida, na indústria como um todo, à obsessão pela exclusividade. Ironia das ironias: o Swatch Group, que encarnava essa visão equilibrada, hoje sofre por abrigar muitas marcas intermediárias que perderam lugar num mercado polarizado entre o luxo extremo e os smartwatches. O modelo de Hayek parece mais saudável para a indústria, mas na competição real, essa diversificação virou um problema. As marcas intermediárias perderam mercado, espremidas entre o prático e o inalcançável. O que salvou a relojoaria suíça nos anos 1980 virou seu fardo atual. Cada fabricante ganha mais no topo, mesmo que isso signifique uma indústria menor.

Outras indústrias de luxo viveram dilemas semelhantes. Fabricantes de automóveis que apostaram apenas em modelos caríssimos perderam relevância para marcas que diversificaram e ofereceram versões mais acessíveis. A Apple, mesmo sendo um ícone premium, lança versões SE de seus produtos para manter o volume e o alcance global. No mundo dos vinhos, os consumidores migraram para outras regiões e estilos, redescobrindo prazer e autenticidade fora do eixo consagrado francês.

Diante disso, a conclusão é clara. O crescimento modesto da indústria relojoeira desde 2008, sustentado quase exclusivamente por reajustes de preço, demonstra que a expansão baseada na escassez e na alta permanente não é sustentável no longo prazo. Historicamente, as indústrias que sobreviveram foram as que equilibraram o topo e a base, luxo e acesso, tradição e volume.

Para mim, porém, tudo isso teve um lado bom. Paradoxalmente, quanto mais aprofundei meus estudos sobre a relojoaria, mais me distanciei do objeto relógio em si. Desde 2014 não compro relógios mecânicos de luxo, e não por desinteresse, mas porque o estudo passou a me bastar. O conhecimento profundo da indústria me revelou também a espessa cortina de fumaça sob a qual ela opera. Descobri que não é preciso ter relógios caros para apreciar sua história, assim como um torcedor da Ferrari não precisa possuir uma Ferrari para gostar de Fórmula 1.

O encarecimento dos relógios nas altas gamas também acabou abrindo os olhos dos colecionadores para os produtores independentes e inovadores. A Suíça sozinha tem cerca de 350 marcas; se cada uma produz ao menos dez modelos, há milhares de peças para todos os gostos e bolsos. Você não precisa ter um Patek no pulso para se sentir parte desse universo. Mesmo que a indústria, no longo prazo, caminhe para uma implosão estrutural, até lá há espaço para muita descoberta e aprendizado com peças mais acessíveis.

No mundo do vinho aconteceu algo semelhante. Depois de anos de estudo e de degustações, percebi também ali um discurso que beira o exagero. O vinho, com toda sua história e cultura, é afinal um alimento de comunhão, suco de uva fermentado. E se há cerca de 600 mil produtores de vinho no planeta, estamos falando de milhões de rótulos possíveis. Passei a buscar exemplares que oferecessem excelente custo-benefício até cinquenta dólares por garrafa. Deixei de me interessar por crus franceses que servem de troféus nas mesas dos ricos. O que me fascina hoje é a diversidade — nos vinhos, nos relógios e em tudo o que pode ser apreciado simplesmente pela sua história.

Fontes

– WatchPro – Economic Inequality is the Driving Force Behind Today’s Swiss Watch Industry

– The New York Times – Eric Asimov, How Income Inequality Has Erased Your Chance to Drink the Great Wines (2020)

– Morgan Stanley & LuxeConsult – Swiss Watch Industry Report 2024

– Fédération de l’industrie horlogère suisse (FH) – Relatórios anuais de exportação

– Nicholas Hayek – The Swatch Revolution (entrevistas e documentos da SMH, 1983–1985)