A Indústria Relojoeira Suíça em Tempos de Incerteza

por

Flávio Maia, outubro de 2025.

Em 10 de outubro de 2025, quando se comemora o primeiro World Watch Day, a indústria relojoeira suíça se vê “navegando num dos períodos mais complexos de sua memória recente”, conforme destacado em recente estudo da consultoria Deloitte, que ouviu 111 executivos do setor e 6.500 consumidores para analisar esse cenário. O estudo destaca que a demanda segue frágil e com tarifas elevadas, fatores que testam novamente a resiliência do setor. Historicamente, a indústria relojoeira já passou por crises severas: por exemplo, o crash de 1929 fez as exportações suíças caírem de CHF 307 milhões para 86 milhões em três anos, e a crise do quartzo nos anos 1970-80 reduziu à metade as exportações em poucos anos. Cada vez, a indústria reagiu com reestruturações (fusão de empresas, controle de produção, relançamentos de marcas) e acabou ressurgindo. Hoje, com uma conjuntura global incerta — inflação, conflito na Ucrânia e agora tarifas de 39% impostas pelos EUA a relógios suíços — a pergunta no ar é como tudo isso será enfrentado.

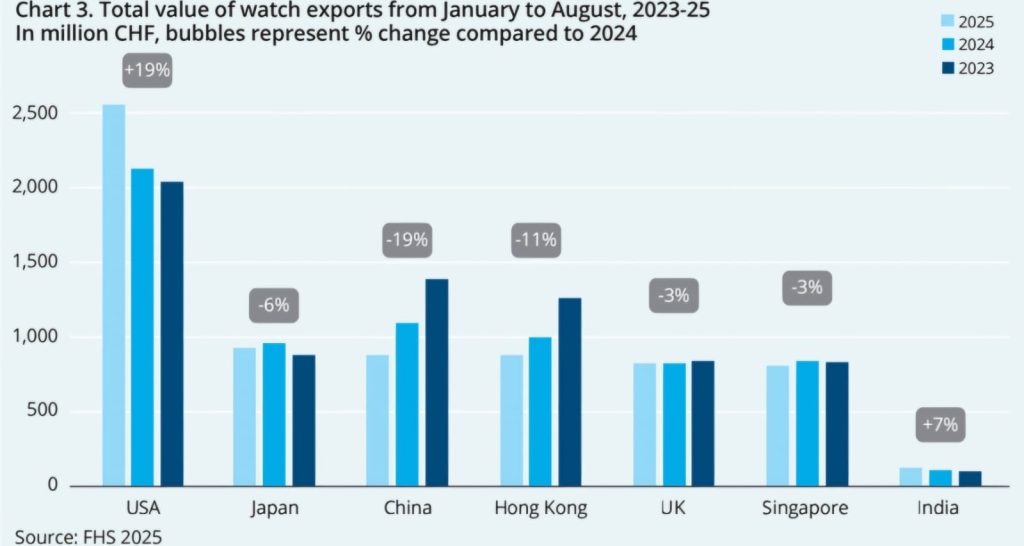

O estudo indica que os EUA são o maior mercado externo, com 16,8% das exportações suíças em 2024 (CHF 4,4 bilhões). Os novos impostos de 39% a partir de agosto provocaram remessas antecipadas em julho (exportações subiram 7% só naquele mês). Porém, isso teve efeito temporário: em agosto as vendas já caíram, levando a um leve recuo de 1% no acumulado de janeiro a agosto de 2025. Em suma, as tarifas forçaram um pico de demanda imediato, mas deverão ocasionar preços mais altos nos EUA e, a médio prazo, queda nas vendas — um movimento que ainda não reflete totalmente no estudo. Ressalte-se que Patek e Rolex, a título de exemplo, já reajustaram suas tabelas de preços em virtude das novas regras tributárias. Isso também atinge a balança suíça: relógios representam 9,2% de todas as exportações da Suíça, segundo a Deloitte, atrás apenas dos produtos farmacêuticos. Na prática, cada retração ou encarecimento do mercado relojoeiro influi sensivelmente na economia do país.

Embora o otimismo seja escasso, há variações por mercado. Executivos suíços estão particularmente receosos com a China e Hong Kong — 38% dos entrevistados esperam queda na China e 41% em Hong Kong. Isso já se vê nos números: até agosto de 2025, as exportações suíças para a China caíram cerca de 19%, e para Hong Kong 11%. Em contraste, a Índia desponta como estrela: 79% dos executivos prevêem crescimento “moderado a forte”, e de fato as exportações para a Índia cresceram 30% em 2025 (vs 2023). O México também surge no radar: 50% dos executivos esperam expansão nessa região. O relatório destaca que acordos comerciais (como o de 2001 com a Suíça) foram vitais para esse crescimento mexicano. No Brasil, porém, ainda não há livre-comércio: o executivo Freddy Rabbat, diretor da TAG Heuer para o Brasil, afirmou recentemente, em declaração que considero bastante otimista, que o mercado nacional, hoje modesto (cerca de 50 milhões CHF), poderia crescer dez vezes com um acordo adequado (atingindo 500 milhões), mas só nos próximos anos.

Sobre os mercados europeu e americano, o clima é moderado: apenas 18% dos executivos sugeriram contração na Europa e 20% nos EUA, regiões em que a maioria espera estabilidade ou leve alta. Ressalte-se, no entanto, que os executivos das empresas foram entrevistados antes das tarifas impostas pela gestão Trump. Certamente o cenário seria outro se entrevistados agora… Internamente, o franco suíço forte segue sendo citado como principal freio. Executivos listam “a força persistente do franco” no topo dos riscos, já que câmbio alto encarece o relógio para turistas e reduz vendas domésticas.

Há também divergências por faixa de preço. Curiosamente, o segmento top de alta-relojoaria (acima de CHF 50 mil) é o que menos gera preocupações: 64% dos executivos consideram o cenário positivo. Nos níveis intermediários (CHF 1.500–10.000) e de entrada (abaixo de CHF 1.500), cerca de 60% dos diretores se dizem pessimistas, em sintonia com a pressão dos smartwatches sobre os relógios mais acessíveis. Em síntese, as marcas de alto luxo parece que deverão sobreviver melhor à tempestade atual, enquanto as linhas médias irão sofrer mais. Confirma-se, assim, a “premiumização” do mercado, que vem sendo mencionada há anos, inclusive em estudos semelhantes como o da Morgan Stanley/Luxe Consult.

Do lado do consumidor, o uso cotidiano de relógios convencionais despencou de 46% em 2020 para apenas 26% em 2025. Os smartwatches dominaram a rotina, sobretudo entre mulheres e jovens. Isso não significa, porém, que os mecânicos perderam sua relevância: a intenção de compra de relógio tradicional segue altíssima. Quase 54% dos entrevistados planejam comprar um relógio mecânico nos próximos 12 meses, praticamente igual aos 53% que planejam um smartwatch. Há uma aparente contradição aqui: muitos já usam smartwatch, mas continuam aspirando aos relógios clássicos. Isso sugere que os mecânicos migraram para o papel de itens de desejo — ainda cobiçados pelo valor simbólico — enquanto para o uso diário os “relógios inteligentes” dominam pela conveniência. E há empresas suíças que ainda apostam na tecnologia como forma de conquistar consumidores. A Deloitte cita que marcas como TAG Heuer e Tissot continuam lançando smartwatches em conjunto com modelos tradicionais.

O estudo aponta que as gerações mais jovens e o público feminino são fontes de crescimento, mas não aprofunda o porquê. Penso que eles são alvo de campanhas recentes (marketing inclusivo, designs coloridos ou temáticos) e de tendências sociais: os jovens valorizam mais acessórios de luxo como forma de autoexpressão, e mulheres têm ganhado gosto pelo design sofisticado dos relógios, que até bem pouco tempo era apenas a “joia do homem”. As iniciativas das marcas, contudo, ainda são tênues, apenas repetindo os designs masculinos em tamanhos menores e com cores mais alegres. Há pouquíssimo estudo por parte das empresas para realmente determinar o que as mulheres desejam no campo da relojoaria. A impressão que tenho é que os relógios femininos ainda são projetados por homens e para homens. Sobre os jovens consumidores, a Deloitte enfatiza, por exemplo, que já existe até programa especial do Watches & Wonders para “millennials e Gen Z”, reconhecendo que 25% dos ingressos do salão são comprados por pessoas abaixo de 25 anos. Como apontam os próprios especialistas em mídias sociais, plataformas como Instagram e TikTok são ambientes onde “consumidores, criadores e marcas convergem” na discussão sobre relógios, o que acaba atraindo esses novos públicos. Esse movimento veio para ficar e representa uma mudança cultural no mercado de luxo.

O estudo revela um paradoxo interessante. Embora 54% dos consumidores pretendam comprar um relógio em breve, apenas 5% estariam dispostos a gastar entre CHF 10.000 e 50.000 (aproximadamente US$ 10 a 50 mil) — proporção que sobe para 20% apenas na China. Isso parece contradizer as análises de mercado, que mostram declínio contínuo nas vendas de relógios de entrada e crescimento concentrado no segmento de alto luxo.

Esse paradoxo só se explica quando deixamos de equiparar intenção de compra a venda concretizada e analisamos as forças que impedem essa conversão. Que 54% das pessoas queiram comprar um relógio não significa que esse desejo se transformará em receita para o segmento de entrada. Muitos desses potenciais compradores enfrentam restrições orçamentárias, mudam de prioridade ou optam por alternativas mais práticas — smartwatches, peças usadas ou marcas não suíças com melhor custo-benefício.

Paralelamente, a própria oferta mudou. Fabricantes suíços reduziram deliberadamente a produção nas faixas mais baixas, seja por margens comprimidas, seja por estratégia de proteção de marca. O resultado é escassez de produtos novos acessíveis justamente para quem os procura. A distribuição também contribui: o privilégio dado a boutiques monomarca e canais controlados restringe o acesso às redes multimarcas, onde tradicionalmente o consumidor de menor poder aquisitivo encontrava as melhores ofertas.

Essa demanda reprimida migra então para o mercado secundário, onde jovens e compradores pragmáticos buscam oportunidades, em vez de alimentar as vendas novas. Os números confirmam: relógios abaixo de CHF 3.000 registraram quedas significativas, enquanto os segmentos premium mantêm valor e margens. Somam-se ainda diferenças regionais — a China sustenta maior disposição a pagar que Europa e EUA — e práticas de gestão de escassez, como lançamentos limitados e listas de espera.

O quadro é claro: existe desejo amplo por relógios, mas os consumidores não os encontram no mercado primário no canal ou o preço que permitam sua conversão em vendas. Diante de volumes menores, a indústria protege a rentabilidade elevando o foco em produtos de maior valor unitário, acelerando a premiumização mesmo quando a maioria dos consumidores deseja, essencialmente, um relógio mais acessível.

De qualquer forma, há um consenso no estudo no sentido de investir em produtos novos. Trinta e oito por cento das marcas apontam lançamento de novos produtos como sua prioridade máxima em 2025, e 82% dos executivos disseram que “lançar novos modelos” é a maior meta neste ano. Isso inclui relançar clássicos históricos (Cartier, Panerai, Vacheron e outros têm relançado modelos do passado) e usar cores/formatos inusitados — a Deloitte destaca que “o uso lúdico de cores e formas” virou tendência forte. Em contrapartida, reduzir custos virou foco: 46% das marcas elegeram corte de despesas como prioridade em 2025 (contra apenas 10% em 2023). Aqui minha crítica: é legítimo refinar processos de produção, mas com cuidado para não comprometer a percepção de luxo. Corte indiscriminado (por exemplo, em materiais ou acabamento) pode diluir o apelo de um produto premium.

Entre os fabricantes de componentes, 63% adotaram esquemas de redução de jornada (“Kurzarbeit”). Isso se mostra contraditório com o paralelo investimento anunciado em processos e materiais de ponta: se o volume de produção cai, para que investir agora em inovação? Parece haver um descompasso — ou seja, as empresas enxugam pessoal pela baixa de demanda, mas simultaneamente dizem que vão modernizar e introduzir novidades. No fim das contas, as reduções salariais (em 2025 prorrogados por lei suíça a até 24 meses) são paliativos de curto prazo diante da turbulência.

O estudo também menciona um movimento de fusões e alianças estratégicas. A Breitling, por exemplo, vem comprando marcas históricas para reforçar seu portfólio — adquiriu a Universal Genève e a tradicional Gallet recentemente. Grandes grupos agem parecido: o LVMH (Dior, Bulgari, Hublot etc.) ampliou seu portfólio ao incorporar manufaturas como L’Epée (relógios de mesa) e relançou nomes como Gerald Genta. A Chanel, que já tem participação na F.P. Journe e Bell & Ross, investiu em independentes (Kenissi para movimentos, Romain Gauthier, MB&F) visando manter o savoir-faire relojoeiro. E, talvez mais decisivo, grandes nomes reforçaram a cadeia de suprimentos: em 2024 Patek Philippe, Rolex e Richemont formaram consórcio e compraram a Incabloc (fabricante de amortecedores de choque), garantindo componentes cruciais. Tanto via aquisição quanto protegendo fornecedores, a indústria aposta na consolidação para atravessar a crise — proteger “o ecossistema” relojoeiro suíço, nas palavras da Deloitte.

O estudo confirma algo já observado: apesar do entusiasmo digital, as lojas físicas são soberanas. Dois terços das marcas vendem menos de 10% online. Executivos, por sua vez, preveem que o varejo offline continuará dominante (74% pensam que lojas manterão a dianteira nos próximos anos). Do lado do consumidor, mais de 60% afirmam que preferem comprar relógios em lojas de verdade, valorizando provar o produto e receber atendimento. Entre esses, multimarcas são as favoritas (38% das preferências) — inclusive muito mais populares entre os mais velhos (46% dos baby boomers) do que entre a Geração Z (27%). Porém, os fabricantes parecem pensar de outra maneira: 41% dos executivos entrevistados planejam abrir novas boutiques próprias nos próximos 12 meses, apesar dos clientes preferirem multimarcas. Em outras palavras, há uma contradição explícita: consumidores pedem variedade, mas marcas empurram monomarcas. Isso pode ser visto como estratégia para ter mais controle sobre a experiência e dados do cliente, mas pode alienar quem busca oferta diversificada. Será que abrir mais boutiques monomarcas é realmente sábio agora?

Nesse contexto, os salões relojoeiros (Watches & Wonders, Geneva Watch Days, SIAR no México etc.) ganham destaque para os pequenos fabricantes independentes. A Deloitte comenta que essas feiras “podem atuar como aceleradoras” para marcas menores, conectando-as a imprensa, lojistas e público jovem. Não por acaso, observa-se cada vez mais plateia jovem nos eventos: no W&W Genebra 2023, 25% dos ingressos foram comprados por menores de 25 anos. Isso reforça a ideia de que relógios clássicos podem e devem ser apresentados também num formato de “experiência” para as novas gerações. Notei isso recentemente ao visitar a pioneira feira de relojoaria realizada em São Paulo, sob iniciativa do canal de Youtube “GMT – 3,” capitaneado por Leandro Amorim: além de ser um ambiente de negócios, mostrou-se também como ambiente de confraternização entre jovens consumidores, a maioria levada ao evento por influência das mídias sociais.

Curiosamente, no estudo da Deloitte, apenas 1 em cada 5 consumidores diz ser “muito influenciado” por mídias sociais ao comprar relógios. Apesar disso, o impacto é notório. A Deloitte registra o caso de Taylor Swift usando um Cartier, o que disparou buscas online. As marcas estão correndo atrás nas plataformas digitais (programas de conteúdo em redes sociais, hashtags de comunidade, lives, etc.) exatamente para atingir esses clientes online. Um especialista em TikTok citado no estudo comenta que antes eram os consumidores que falavam sobre relógios na rede, e agora marcas e criadores entraram nessa seara. Embora poucos respondam “redes sociais” numa pesquisa, o alcance desses canais é grande e não pode ser ignorado.

O pós-venda também aparece como ferramenta chave para fidelização — por exemplo, criando clubes exclusivos ou ofertas para clientes ativos. A Deloitte destaca que dados de engajamento podem “alimentar clubes de clientes exclusivos ou oferecer outros benefícios tangíveis”. Além dos serviços tradicionais, como extensão de garantia por registro de produto, as marcas poderiam explorar eventos de colecionadores e personalização continuada para manter o vínculo. Certa vez, um dos proprietários da Statera Watches enfatizou que mantinha contato periódico com adquirentes dos seus relógios, para que estes informassem como estava se mostrando a experiência. As grandes marcas poderiam inclusive “bancar” uma revisão gratuita dos relógios ao final de seu período de garantia, como forma de fidelização.

Outro tema relevante é o mercado de usados, que parece ter se estabilizado globalmente após a pandemia de Covid 19, conforme estudo da Deloitte. No Brasil, porém, noto que ele ainda exibe distorções. Por aqui, um modelo que lá fora já desvalorizou pode ter preço inflado: baixa oferta expoleva vendedores a incrementarem o preço. A Deloitte nota que Gen Z está impulsionando a demanda por usados. Isso pode ser explicado pelo fato de verem nestes modelos a porta de entrada ao luxo ou um jeito barato de renovar a coleção. Afinal, em vez de comprar novo por alto preço, eles preferem procurar boas ofertas no mercado paralelo. Contudo, existe o problema da confiança nas transações e, apesar de os programas de CPO (Certified Pre-Owned) ganharem espaço, ainda não mostraram realmente seu potencial. A título de exemplo, no programa da Rolex, o relógio usado com certificação sai quase pelo preço de um novo e, assim, o apelo some — por que comprar usado pagando quase igual? Os dados trazidos pela Deloitte sugerem que as empresas vêm tentando controlar a oferta secundária (para evitar depreciação excessiva), algo que ecoa a ideia de “economia do enriquecimento”, já abordada em outro texto de minha autoria. As marcas buscam limitar artificialmente o mercado para proteger suas margens. Não por acaso, fala-se que até 64% dos fabricantes afirmam interferir na oferta (diretamente ou via canais autorizados) para manter o mercado secundário “saudável”. Isso lembra as listas de espera e inflação de preços: uma estratégia arriscada, pois ao segurar estoque elas enriquecem os participantes existentes, mas podem afastar novos clientes que interpretarem isso como manipulação de mercado.

Olhando especificamente para a América Latina e Central, o México se destaca como grande polo relojoeiro: em 2024 ele absorveu CHF 337 milhões em relógios suíços — quase metade de tudo que a Suíça exportou para a região. Desde o tratado de livre comércio entre países de 2001, as exportações suíças para o México dobraram e as de relógios quintuplicaram (de CHF 73 milhões em 2001). Os mexicanos tradicionalmente presenteiam relógios em aniversários e formaturas, e marcas lançam edições limitadas de gosto nacional (tema pátria, futebol, etc.). Nós já tivemos exemplos similares: no Brasil, a Orient lançou uma edição limitada “Esquadrilha da Fumaça” para homenagear a FAB (952 exemplares), seguindo tendência parecida. Será que precisamos disso com mais frequência? O Brasil ainda patina. Não há acordo aduaneiro fechado — o governo ensaia negociações com a EFTA (Associação Europeia de Livre Comércio) —, e os impostos de importação extratosféricos, entre os maiores do mundo, mantêm os preços elevados. Como já citado, diretores brasileiros do setor veem que nosso mercado tem potencial de dobrar ou triplicar se estes entraves caírem, mas isso deve levar anos. Temos condições de crescer, porém precisamos aprender com o México: combinar facilitação comercial e produtos alinhados ao gosto local (edições comemorativas, presença em eventos, marketing cultural).

Em resumo, o estudo da Deloitte mostra um retrato no qual as marcas suíças amargam quedas modestas de exportação numa economia desaquecida, mas já mostram respostas estratégicas: lançar novos modelos, apelar a público jovem, olhar o mercado global de forma mais dinâmica (Índia, México) e, ao mesmo tempo, preservar a aura de exclusividade (controlando oferta). O grande desafio é equilibrar: manter a aura de luxo, mas sem fechar os olhos às novas demandas digitais e de público. A indústria suíça de relógios, como nas crises passadas, precisará inovar e, talvez mais do que nunca, ouvir o consumidor final.

Fonte

Deloitte Swiss Watch Industry Study 2025: Time under Pressure, disponível em https://www.deloitte.com/ch/en/Industries/consumer/perspectives/swiss-watch-industry-study.html